ch

ch English

English

后道测试正在经历什么

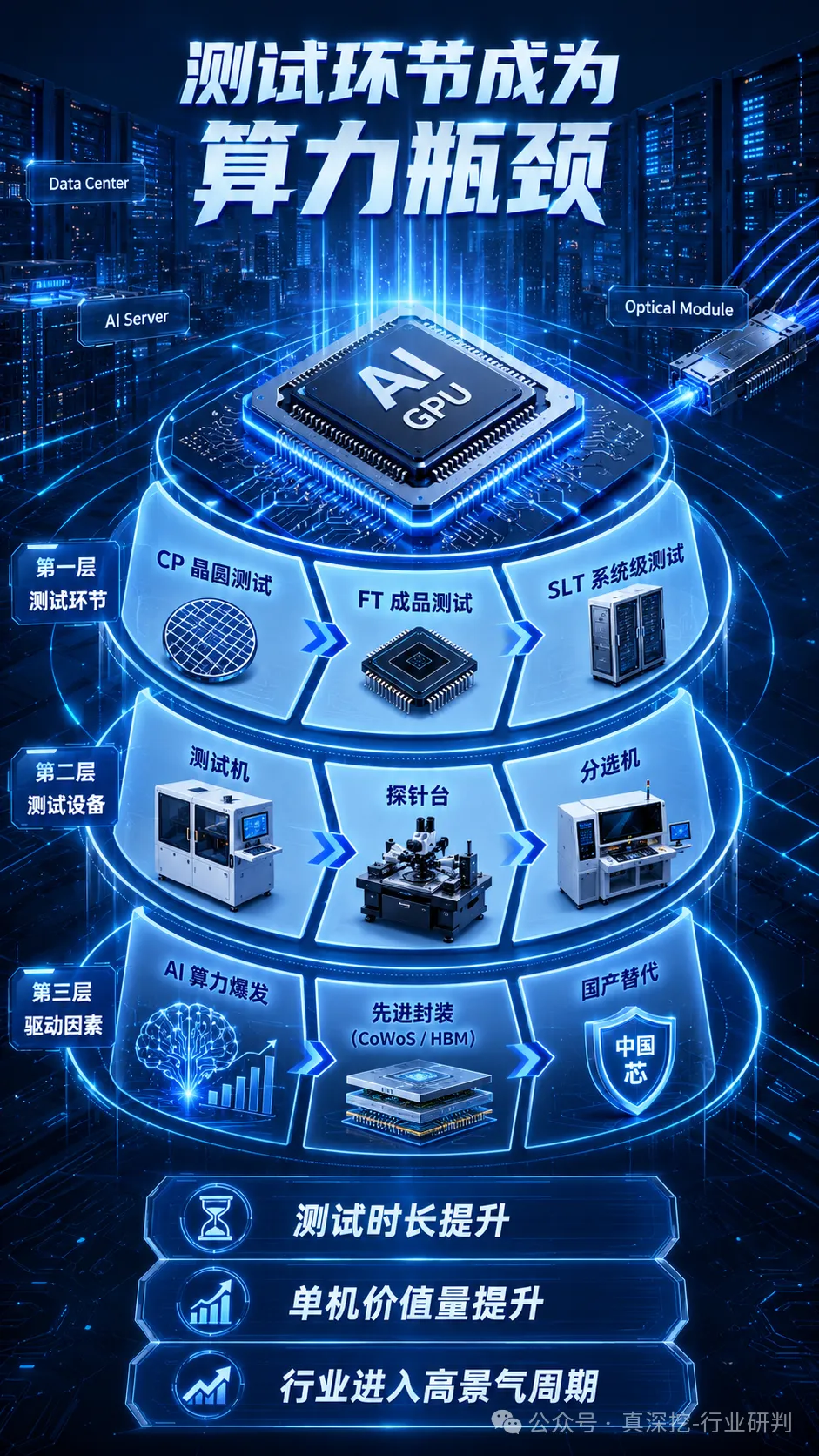

测试在半导体产业链中的位置

半导体测试分为前道的晶圆测试(CP)和后道的成品测试(FT),贯穿封测全流程。后道测试的核心作用是剔除不合格芯片、保障出货良率,在封测产线总投资中,测试设备占比预计在2025年达到63.6%,是封测设备投资中占比最高的单一环节。测试机、分选机、探针台是后道测试的三类核心设备。

2025—2026年,行业发生了什么先进制程竞赛升温:透视半导体测试与量检测国产替代机遇

2026年一季度,多家国内后道测试设备公司业绩增速大幅超出市场预期。长川科技营收同比增长69%,归母净利润同比增长218%;华峰测控归母净利润同比增长52%;金海通归母净利润同比增长221%。这些数据指向同一个判断:后道测试行业当前处于高景气周期,且景气度仍在向上。

从海外看,全球测试机龙头爱德万(Advantest)预计2026年SoC测试机市场需求达87亿至95亿美元,存储测试机需求达22亿至27亿美元,并将自身产能扩张至一万台;泰瑞达(Teradyne)因强劲业绩指引单日盘后大涨20%。台湾分选机龙头鸿劲一年股价涨幅超5倍,FormFactor等探针卡公司股价持续创新高。海外公司的市场表现,提前验证了这一轮测试设备需求的强度和持续性。

核心驱动力:AI芯片的测试成本在快速膨胀

当前这轮景气周期的核心驱动,来自AI芯片的测试复杂度大幅提升。AI大芯片的管芯面积更大、功能模块更多、信号速率更高,对测试系统的通道数、精度、并发处理能力要求成倍提升。以英伟达GPU为例,从Hopper到Blackwell,单颗芯片的测试成本从53美元提升至95美元;从Hopper到下一代Rubin,测试数据量预计扩张3倍以上。爱德万93K系列测试机的交货期已延长至8至12个月,部分封测厂为此出现产能瓶颈,并开始对AI芯片测试业务提价10%至15%。

测试需求端的变化不仅体现在量上,也体现在价值密度上。高端SoC测试机单机价值量持续提升,高通道数机型(16通道以上)成为主流配置,单台机器价格较传统机型大幅提升。与此同时,Chiplet、CoWoS、HBM等先进封装技术进一步增加了测试环节的复杂度,系统级测试(SLT)逐步成为标准配置,带动测试节点向晶圆级和系统级延伸。

国产替代:窗口期已经打开

美国MATCH Act等出口管制措施持续推进,爱德万对华供货受到限制,部分日系设备也存在断供风险,这为国产测试设备厂商提供了明确的市场进入机会。国内SoC测试机国产化率当前不足5%,存储测试机国产化率处于20%左右,国产替代空间极大。华为昇腾、平头哥等国产算力芯片进入放量阶段,长江存储、长鑫存储大规模扩产,两端需求共振,国内测试设备厂商的订单持久性和强度正在超出早期预期。

长川科技:平台化布局最完整,多个增量同步兑现

产品:国内唯一全流程测试设备覆盖

长川科技是国内产品线最完整的测试设备公司,主要产品涵盖SoC测试机、存储测试机(CP/FT)、GPU测试机、模拟测试机、分选机(平移式和转塔式)以及AOI光学检测设备。公司通过新加坡子公司布局先进封装设备,产品延伸至TCB(热压键合)、电镀、塑封等工艺环节。在国内测试设备公司中,长川是唯一实现从测试到封装完整覆盖的平台型企业。

近况:业绩高增,订单饱满,客户结构持续升级

2025年,长川科技实现营收52.92亿元,同比增长45.31%,归母净利润13.31亿元,同比增长190.42%,利润增速大幅快于收入,盈利能力明显改善。2026年一季度,营收13.78亿元,同比增长69%,归母净利润3.53亿元,同比增长218%,扣非利润增速更高,表明主营业务质量持续提升。

从客户结构看,公司深度绑定华为(H系列算力芯片)和阿里平头哥(独家供货GPU测试机)等头部算力芯片客户,在国内算力芯片放量过程中订单优先保障。存储测试机进入放量元年,2026年存储测试机收入有望突破10亿元。先进封装业务(Terafab、CoPoS项目)已获硅光领域量产订单,成为公司新的收入来源。公司当前市值已突破千亿。

关于海外业务:有信息显示公司新加坡子公司TCB参与了SpaceX相关半导体自建产业链的供货,去年已有约1亿美元的订单规模,部分机构估算相关业务每年潜在营收贡献超10亿元人民币。这一信息尚未在公司官方层面充分披露,如果持续得到验证,将构成公司海外收入的重要增量。

发展趋势:三重产业驱动叠加,向高端持续迁移

长川的成长逻辑建立在三个相对独立的产业周期上:算力芯片测试(AI驱动)、存储芯片测试(国内两存扩产驱动)、先进封装设备(Chiplet和CoWoS等驱动)。三者在2026年前后同步进入放量节奏,对公司形成叠加效应。高端SoC测试机和存储测试机是收入增量的核心来源,高通道数机型占比提升带动产品结构持续升级,单机价值量和毛利率均在上行。

公司内江生产基地持续扩建,研发定增加码,产能扩张与技术迭代同步推进。先进封装业务若在量产阶段进一步放量,将为公司打开封装设备市场的增量空间,不再局限于测试设备。AOI光学检测设备作为另一个品类,也在逐步扩展收入来源。

预期差:市场可能低估的几个维度

从市场共识来看,长川的高增长已被较充分定价,股价对其国内算力和存储测试业务已有反映。但以下几个维度可能被低估:

第一,SpaceX相关海外订单若持续放量,将带来超预期的海外收入增量。第二,先进封装业务(封装设备+测试机打包方案)有望改变公司的客户价值定位,从单一设备供应商向"测试+封装"一体化方案供应商转变。第三,公司为平头哥阿里独家供货GPU测试机,国内GPU测试设备市场集中度很高,这一绑定关系的稳定性构成中长期确定性。多家机构对公司未来3至5年的收入目标给出75亿至100亿元,利润目标给出70亿元,目标市值2000亿。

华峰测控:模拟测试基本盘稳固,8600突破是估值重构的关键

产品:模拟测试主导,SoC测试机是新增长点

华峰测控的核心产品为STS8200和STS8300系列模拟及数模混合测试机,应用于电源管理芯片、信号链芯片、SiC/GaN/IGBT等功率器件的测试,是国内模拟测试机的市场领导者,在三大封测厂中模拟测试机装机份额领先。2025年以来,公司重点推进STS8600系列SoC测试平台,定位高端算力芯片测试,目标市场直接对标泰瑞达和爱德万。

近况:传统业务持续兑现,8600关键进展明确

2025年,华峰测控营收13.46亿元,同比增长约49%,归母净利润约5.37亿元,同比增长约60%,毛利率维持在高位。2026年一季度延续增长趋势,归母净利润同比增长52.12%。

在订单层面,公司管理层明确表示,AI数据中心需求已在2026年取代新能源车,成为订单的第一大驱动来源。月均订单已调整至2亿元以上的目标,全年订单目标向20亿迈进。

8600系列SoC测试平台是当前最核心的看点。该系列高电流电源板卡可输出1000安培,VI源板卡密度在全球范围内领先,支持高通道数并行测试。目前8600已在国内外多家客户处进行DEMO验证,近期已获得北京某大客户的批量订单确认,标志着8600从工程验证进入实质性商业化阶段。

另外,公司已在马来西亚槟城设立生产基地,推进全球化布局,为面向海外客户的供货提供合规条件。

发展趋势:从模拟测试龙头向SoC测试平台跨越

华峰测控当前的核心成长逻辑,是从模拟/数模混合测试市场(全球约9.3亿美元)切入SoC/算力/射频综合测试市场(全球约30.8亿美元),可服务市场空间扩大超过4倍。

这一跨越依赖于8600系列的技术成立和客户验证。从已知技术参数来看,8600在国内市场无明确竞争对手,其主要竞争对象是泰瑞达和爱德万的同类产品。随着国产算力芯片放量,国内封测厂和芯片设计公司有强烈的国产测试设备引入动机,8600在验证通过后面临的市场空间明确。

传统模拟测试业务方面,AI基础设施建设对电源管理芯片、信号链芯片的需求持续拉动,模拟测试基本盘有望随下游景气延长。光通信测试设备的布局也为公司在CPO技术路线下增加了期权。

预期差:8600放量节奏被低估,AI驱动属性未被充分定价

华峰测控长期被市场定位为"模拟测试公司",导致其涨幅相对于平台型公司(如长川)存在明显差距。但几个认知转变正在发生:

第一,AI/数据中心已取代新能源车成为首要驱动,公司属性正在改变。第二,8600获批量订单后,其作为"算力芯片测试核心供应商"的定位将得到市场确认,带来估值重构。第三,市场对其8600客户验证进展较为保守,若2026年实质性收款规模超预期,将触发业绩与估值双重上修。当前华峰测控市值与长川科技存在较大差距,若8600放量确认,差距有收窄的逻辑基础。

精智达:存储测试国产化进度最快,订单体量超预期

产品:存储测试全覆盖,向SoC/GPU延伸

精智达的产品重心在存储芯片测试领域,覆盖DRAM和NAND Flash的晶圆CP测试、成品FT测试、老化修复测试、高速存储测试机(RDBI系列)以及MEMS探针卡。公司自研ASIC芯片,解决了高速存储测试中的关键性能瓶颈,在长鑫存储RDBI测试市场占据90%以上份额。2025年以来,公司开始向算力芯片SoC/GPU测试方向布局,工程样机已完成,并与国内头部算力芯片客户开展合作。

近况:订单爆发,大客户突破,定增加码扩产

2025年,精智达营收11.28亿元,存储测试业务成为第一大收入来源,达6.25亿元,同比增长150%以上。公司签订多笔大单,其中包括金额超过13亿元的半导体测试设备合同,单笔合同规模在国内同类公司中突出。

2026年,公司订单指引引发市场广泛关注。管理层给出的保守区间为35亿至40亿元,中位数约37.5亿元,远超市场此前预期的30亿元。这一数字是2025年签单规模(约16亿元)的两倍以上。

在客户结构上,公司巩固了在长鑫存储的核心地位,同时在长江存储取得关键验证节点通过,上半年有望完成全部验证流程。此外,公司也在推进福建晋华、华为系相关客户的导入。

公司拟定增29.59亿元,专项用于高速存储测试机、HBM测试机及算力芯片测试设备的研发和产业化,产能扩张与技术迭代并行推进。

GPU测试机工程样机的主频已达到1.6GHz,在国内同类产品中处于领先水平,预计在2026年中期获得国内头部客户的demo订单。

发展趋势:从存储测试龙头向算力测试拓展

精智达当前的核心增长来自存储测试的国产替代和国内存储厂扩产两个方向叠加。长鑫、长存的资本开支持续提升,对测试设备的需求规模在2026至2028年间将持续释放,公司作为国内存储测试机的头部供应商,直接受益。

HBM(高带宽存储器)是存储测试中增速最快的子方向。HBM对测试精度、速率和并行度的要求显著高于标准DRAM,精智达高速FT测试机和HBM CP测试机对应这一需求,该市场正处于快速放量的起点。

SoC/GPU测试是精智达的第二曲线。若GPU测试机在头部算力芯片客户完成验证并批量出货,公司将从"存储测试专家"转变为"存储+算力"双轮驱动的综合测试设备公司,可服务市场空间大幅扩展。

预期差:市场低估了订单爆发速度和GPU测试机的期权价值

市场当前对精智达的定位较多停留在"长鑫供应链"层面,但以下两点可能构成认知差:

第一,35亿至40亿的订单指引代表了国内存储测试国产替代的真实加速节奏,这一数字背后是长鑫在存储扩产中大规模引入国产设备的战略决策。一旦长存验证完成并批量采购,公司的客户集中风险将明显下降,成长确定性提升。第二,GPU测试机的价值在当前股价中几乎未被定价。SoC/GPU测试是全球测试机市场中价值量最高的细分,若精智达能在国内头部算力芯片客户完成验证并出货,对应的市值弹性远超其当前存储业务所对应的估值。多家机构给出600亿以上的远期市值目标。

矽电股份:探针台国产第一,硅光是估值重构的关键变量

产品:探针台为核心,向分选、固晶、AOI延伸

矽电股份是国内晶圆探针台市场的头部企业,是大陆首家实现12英寸晶圆探针台产业化应用的公司。主要产品涵盖12英寸全自动晶圆探针台、晶粒探针台(面向光电芯片等)、分选机、曝光机及AOI光学检测设备,应用领域覆盖IC、功率半导体、第三代半导体及光电芯片。公司已获得华为哈勃入股,客户包括燕东微、比亚迪半导体、华天科技、光迅科技等。

近况:硅光订单放量,存储验证推进,四重催化临近

2025年,公司营收4.19亿元,净利润约5283万元,规模在四家公司中最小,但多项业务进展的时间节点正在集中临近。

在硅光测试领域,公司是联讯仪器硅光晶圆探针台的独家供应商。联讯仪器的硅光晶圆测试设备中,探针台成本占比约40%。随着联讯推进上市,以及CPO产业链需求加速,公司硅光相关订单在2026年有望实现翻倍增长,相关营收目标约5000万元。

在存储测试领域,公司DEMO设备已交付长江存储开展试产验证,与长鑫存储的12英寸CP探针台样机测试也已启动。一旦两存验证完成,探针台采购量将显著提升。

在2026年5月的CC、CX招标中,公司设备已完成送样测试并通过,进入待采购阶段,若获得大订单确认,将是2026年业绩的重要增量。此外,公司为鸿辰光子提供NPO探针台测试设备,当前在手订单规模已超过1亿元。

发展趋势:对日替代空间大,硅光是新赛道

全球探针台市场中,日系厂商(东京精密等)占据约75%的市占率。这一格局在国产化背景下正在加速改变,矽电是国内最具竞争力的替代选项,技术壁垒体现在精密运动控制、温度均匀性和高精度对准能力等方面。随着国内半导体产能(无论是28nm及以上成熟制程还是先进存储)持续扩张,探针台需求持续增长,国产化率的提升空间显著。

硅光/CPO是未来几年矽电最重要的增量市场。CPO(共封装光学)在数据中心中替代传统光模块,将光电芯片与计算芯片封装在一起,对硅光晶圆测试的精度和可靠性要求极高。作为联讯仪器的独家探针台供应商,矽电在这一赛道中的卡位具有稀缺性。有机构测算,硅光探针台市场规模在2027年有望达到15亿元,若公司占据50%份额,将对应约7.5亿元收入,带来大幅超出当前业绩规模的利润增量。

预期差:市场将其定位为传统探针台公司,硅光价值尚未被定价

矽电当前的市场定位主要停留在"传统探针台"层面,这一定位限制了其在硅光/CPO赛道中的估值弹性被充分发现。

第一,市场对其硅光业务的成长速度偏保守。联讯上市后,硅光测试需求有望快速兑现,公司作为独家供应商的受益确定性高。第二,两存验证的落地节奏可能快于市场预期,一旦批量采购开始,对公司收入规模的提升幅度显著。第三,公司产品矩阵在向分选机、固晶机、AOI等方向延伸,平台化初期阶段的价值往往在市场中被低估,后续品类扩展的协同效益可能被逐步释放。机构对公司给出远期200亿元市值目标,较当前有较大空间。

结语:三重逻辑共振,验证节奏是关键观察变量

后道测试行业当前处于AI需求拉动、存储扩产驱动、国产替代加速三个逻辑同步共振的阶段,景气周期有望延续至2027年甚至更长。四家公司在这一周期中各有其核心逻辑:长川的平台化布局最完整,多个增量同时兑现;华峰的8600一旦放量将重构其公司属性和估值;精智达的订单爆发速度超出市场共识,GPU测试机构成重要期权;矽电在硅光赛道中的独占卡位尚未被充分定价。

今年的科技产业链与去年已经不同。

去年核心在于进入海外链条,进入供应链的企业普遍获得收益。

今年进入更复杂阶段,产业链从1到10逐步展开,变量明显增多。

需要持续跟踪的维度包括:审厂、送样、认证、订单、产能、出货、毛利率、业绩预期,以及英伟达、谷歌等大厂技术路线变化。

只有紧跟产业链,才能在变化中捕捉有效信息。